年初就开始爆发的新冠疫情,截止目前还没有停止肆虐的脚步。全球经贸活动不可避免的遭到了重创,尤其是防疫不力的部分海外各国经济不是停滞就是倒退。而非常依赖外贸出口的纺织行业也深受其害,行情走弱、市场萎缩已经是2020年绝大多数纺织人的共识。

那么新冠疫情以及外贸疲软,对我们的纺织行业到底有着什么样的影响,同时未来纺织行情又该是何发展走势?带着这一系列问题,我们深入上海纺博会走访全国各地近50家企业,带来一线纺织企业的真实情况。

超5成纺企订单减少,利润收缩10%

在我们的走访过程中,可能听到最多就是“行情差”、“订单少”、“利润薄”……这类反映行情不好的词语了。根据数据分析,行情也确实如此。

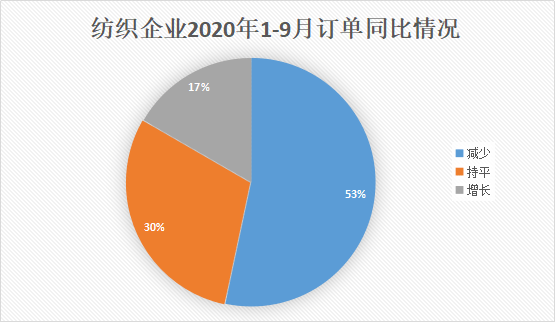

在参与调研的企业中,截至9月份有53%的公司今年订单是同比往年减少的,另外有30%的公司表示今年订单与往年相比变化不大,整体能够持平,最后有17%的公司表示今年的订单量同比是增长的。

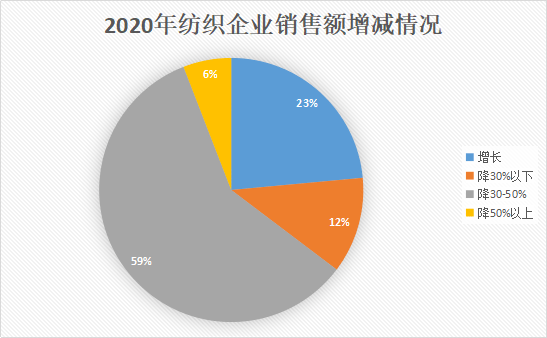

订单量的减少,还在企业整体销售额上有非常明显的表现。调研企业中,仅有23%的企业表示今年销售额是增长的,其他77%都不同程度的出现了下跌。 其中跌幅达到30-50%的企业最多,占比59%。另外还有6%的企业销售额直接腰斩,跌幅超过50%。不过依然有不少从事防疫面料生产的企业订单与销售额大幅增长。

订单减少也对销售额造成了一定的影响,不过这种影响相对有限。虽然几乎所有的公司利润都出现了下滑,但这种下跌幅度相对销售额并不算大,大多都控制在10%左右。纺织行情的走淡,不仅仅是销售额与销售量的变化,应收款的改变也对纺织企业影响明显。

应收款普遍占比30%+,延期已成常态

从事纺织贸易,订单量的多少固然重要,但更重要的是这些货款能够及时、足额的收回,所以说某种程度上应收款对纺织人来说意义重大。由于纺织贸易的特殊性,赊销已经是难以改变的一种销售模式,唯一能做的可能就是降低应收款比例,以及缩短账期,但今年的市场环境显然是对应收款有些不利。

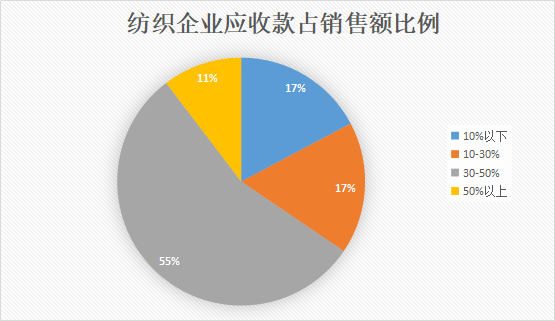

果然不出意外,100%的纺织企业都或多或少存在应收款。应收款比例在10%以下的企业就有17%,占比在30-50%的企业数量最多,达到了调研企业数量的53%。甚至有超过10%的企业,应收款占销售额在50%以上,也就是说这类公司一半以上的货款还没有收回。应收款的占比过大不仅仅会影响后续承接订单,同时也威胁着企业资金安全,但在供需关系中处于弱势的纺织企业,大都只能无奈接受,甚至是账期不断推迟。

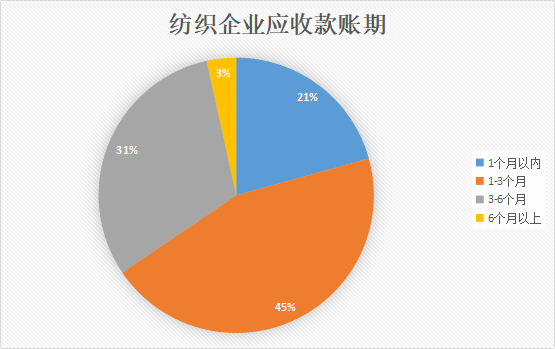

通常情况下,纺织应收款的账期并不算长。在走访调研中,仅有34%的企业表示自己的货款账期超过了3个月,而66%的纺织企业货款账期都控制在了3个月内,甚至有超过20%的企业账期不足一个月。

这种良好的应收款账期在今年的纺织环境下,显然是很难维持的。 几乎所有企业都表示今年的账期有所延长,推迟1-3个月算是正常,延后3个月以上也不在少数。

但大部分调研企业表示,资金的压力并不算大。因为虽然账期有所延长,但货款安全还是有所保证的,基本都能全部回款,只是时间问题而已。纺织行情的淡季表现显然不可能止步于贸易端,生产端境遇也同样不如人意。

纺织工厂开机率下滑,但库存表现较好

正常来说9、10月份属于纺织旺季,这几个月中各类大小纺织工厂开机率都应该处于高位,即使不能满开,起码也在90%以上,但是今年纺织工厂里降开工成了主旋律。

根据走访调研,虽然处于纺织传统旺季,但仅有40%的纺织工厂开机率能够维持满开状态,60%的工厂开机率都出现了回落。7成以下的在40%,甚至有10%的调研企业50%的开机率都不能保证。开机率的变化某种程度也能反映出本次纺织旺季的“成色”,当然结果显然是不太理想的。

不过纺织工厂整体的库存并不算多,即使多的企业一般也只有300万米左右,大部分都是控制在100万米以下,换算成产量,大致相当于30天-45天的产量。库存的有效控制主要得益于工厂即使调整开工、按需生产。

相比于贸易端,纺织的生产端成本较大,例如厂房租金、工人工资、机器折旧、环保安监等都是难以避免的开销。所以一旦行情走弱,生产端的压力也是最大的,为了减轻压力,绝大多数工厂最先想到的必然是裁员、降薪。在调研的企业中除了极个别表示没有裁员之外,其他公司都多多少少有减员的做法。 同时不仅仅是工人数量有所减少,今年大部分的工人工资也是不再增长而是小幅减少500-1000元/月。

在全球疫情、中美贸易、服装企业营业等种种影响因素没有实质性好转之前,市场信心难以恢复,但在走访中,仍然有相当一部分纺织企业表示10月份行情有望好于9月份。并且有不少企业在危中寻机,积极寻求转型升级的方法,直播、开发新品、拓展客户等方式层出不穷。

来源:布工厂

|